,根据Insight数据库,结合各个药品全国最低挂网价(可理解为卖给公立医院药品的公开报价)及其在集采中的报价,计算了各产品的降价幅度,结果显示:至少有220个产品降价70%以上,其中又有超半数,约132个降价幅度超过了90%。

虽然在这次集采之前,低价就已经成了最核心的关键词,但是,这次的价格还是低到了很多人都不敢相信的地步。

不管是业内业外人士,对于集采“灵魂砍价”的能力都一定了解过,但是这次这么低,确实也有着特殊的原因。

因为2024年只有这一轮集采谈判,因此积攒了较多的过评企业,有超过439家企业参与报价,较之以往差不多翻了一倍,企业为了中标,只能压低价格。

新规中取消了以往“降幅≥50%就可中选”的缓冲条款,改以“1.8倍最低价熔断机制”与“复活机制”替代。

看似多了一个复活机会,实则要求企业在第一轮报价就必须“亮出底牌”——如果报价过高触发熔断,复活机制也只能在极低价格下进行二次博弈。

所谓B证企业,与A证企业的区别是:B证企业无需自建符合GMP标准的生产工厂,可以委托具备生产资质的企业(C证企业)进行生产。

从去年以来,B证企业受到了非常严格的监管,如果这轮集采进不去,一些企业就会面临现金流困难,可能面临生存危机,所以这次有些B证企业会“拼死一搏”,选择报低价来争取中标。

一旦此次集采中标,所保证的“带量采购”的签约周期是3年,可以保证企业未来三年的产品销量,这在当前的经济环境下对于企业的生存发展显得尤为重要。

也正是因为这些原因,很多知名外企如默克、拜耳、默沙东等,要不就是原研产品报价偏高,要不甚至就是都没报价,直接彻底躺平出局。

当然,并不是说原研药就一定比仿制药更好,但是一家都没有,患者的差异化需求还能否被满足,这也是我们不能忽视的一个问题。

而且不光是原研药,即使是国内药企,在如此低价之下,也有可能产生断供的风险。据行业媒体健识局截至2023年5月的不完全统计,国家开展药品集采以来,发生断供的药企近20家。

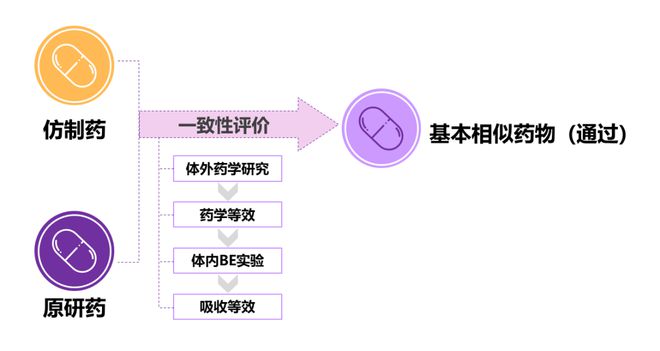

一致性评价的过程包括:参比试剂遴选和采购、体外药学研究、体内生物等效性(bioequivalency,BE)试验、提出一致性评价申请等,其中核心步骤为药学研究和BE试验。 体外药学研究:主要对仿制药和原研药的物理化学性质进行对比研究,这样可以确保仿制药跟原研药是同一个物质。 体内BE试验:可以测试仿制药在人体内的吸收代谢过程是否与原研药物一致。

简单来说,所谓的一致性评价,就是评价仿制药能否和原研药是同一个物质,以及仿制药和原研药在人体内吸收代谢的情况是否存在差异。

受试者经双盲随机分组后,分别服用原研药和仿制药,若仿制药服用者的血药浓度曲线%之内,即为生物等效。

仿制药的原料药和辅料来源、辅料种类和配比、生产工艺均可能与原研药不同,因此仿制药的质量通常不可能与原研药完全相同,而未知的质量差异可能导致临床使用结果方面的差异。

国家医保局在2019年、2021年先后启动了两次集采中选药品线种中选仿制药,涉及抗感染、抗肿瘤、代谢及内分泌等治疗领域,纳入病例数超25万份。

首都医科大学国家医疗保障研究院副研究员蒋昌松曾在一场发布会中介绍,能够通过一致性评价的仿制药,不仅是生物等效,而且是货真价实的临床等效。

全国政协常委、经济委员会副主任,中国国际经济交流中心理事长、前中国食品药品监督管理局局长毕井泉先生毕井泉10月曾在《知识分子》撰文称:

对仿制药企业来说,通过一致性评价,仅代表达到满足监管要求的基本要求,它不是100分,只是达到了60分。集采竞价和集采接续阶段继续竞价,本质上都是价格逐底竞争,逐底竞争的结果必然是产品质量持续保持在小幅超过合规最低限、供应游走在保障与短缺边缘。这样的结果,显然是药品供应保障对象担忧的。低价中选对用药的中长期供应保障、用药安全等方面的影响需要持续关注。

据股哥的了解,即使药企不敢让药品本身出现问题,但是在包装和运输方面可能出一些“花花肠子”,比如说原本使用优质包装材料,药品保质期可能长达两年,

。而外包装的材料,可并不在一致性评价的监管范围之内。正如专家所说,对用药的中长期供应保障、用药安全等方面的影响,我们都必须要持续监管。

集采并不是中国的原创,那么未来也只能从国际上找经验,恰好,与我们隔海相望的日本还真有十分相似的经验。

根据ITIF网站《日本如何挥霍了生物制药竞争力:伊戈尔警示故事》一文的数据,1980年至1984年,全球主要新药中,日本医药企业研发占比16%,高于德国的15%。

1982年,日本成为仅次于美国的世界第二大药物研发投资国。1987年,日本医药企业的药品研发投资总额占GDP的比重高于美国。

80年代最高峰时,日本曾有超过1700家医药企业,而这一数字在1995年下降至1512家;到了2003年,只有1062家企业维持经营;2015年则仅仅剩下305家,超过五分之四的药企被淘汰掉了。

存活下来并发展壮大的药企,无不重视对研发和创新的投入,并不断加码,研发费用的投入与美国接近,并以此获得巨额利润。

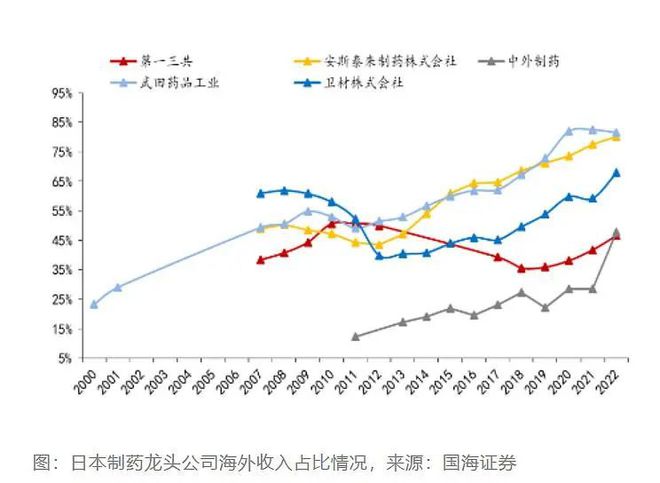

下面这张图是日本医药龙头海外营收占比,一直在提升,日本最大的药企武田甚至7成以上营收都来自海外。

从这个角度来说,集采制度是在帮中国的医药行业升级,不过过程实在过于漫长且残酷,这也是目前其受到诟病的一个主要原因。

。所以,股哥认为中国药企的出路最核心的只有一条,创新,不断创新,创新就要不断试错,试错就要不断烧钱。

所以,日本的医药行业发展经验,也不能直接照搬到中国医药行业身上,集采制度也要考虑到中国的国情,制定出更科学合理的决策。

三方都有着各自的利益诉求,而且还都不仅仅只是经济利益,所以需要找到一个最大公约数。医药这个行业,从国家的角度,永远不会把产业发展放到第一位,而是会把服务好人民群众放到第一位,给人民群众提供质优价廉的产品。

但是,药企也需要利润,因为中国药企要面临的敌人不仅仅是疾病,还有目前占据前列的国外医药产业。

(上下滑动查看全部)任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。