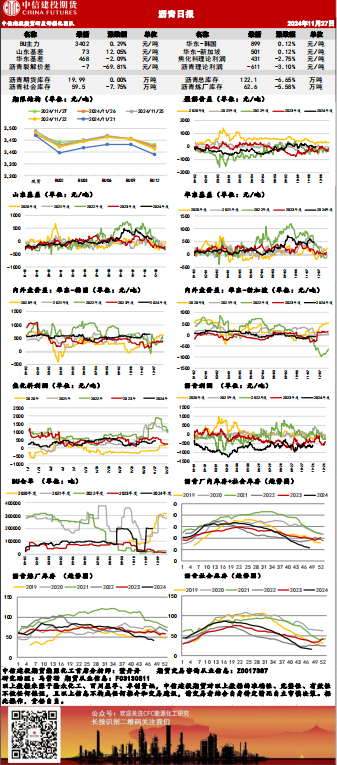

10月工业硅产量预计小幅回升,主因新疆地区开工率回升。11月工业硅产量预计高位震荡,一方面西南部分企业计划停炉检修,另一方面可关注新增产能投放带来的产量增量。

【现货与期货价格】11月4日,据SMM统计,华东地区通氧Si5530工业硅市场均价11850元/吨,环比不变,Si4210工业硅市场均价12200元/吨,环比不变。新疆通氧Si5530均价11200元/吨,环比不变,新疆99硅均价11300元/吨,环比不变。昆明、四川地区小幅上涨50元/吨。SI2411收盘价为10205元/吨,高开回落,上涨0.84%;SI2412收盘价为12910元/吨,回升5元/吨。

【供应】从供应角度来看,10月工业硅产量预计小幅回升,主因新疆地区开工率回升。11月工业硅产量预计高位震荡,一方面西南部分企业计划停炉检修,另一方面可关注新增产能投放带来的产量增量。

【需求】从需求角度来看,11月需求预计小幅下跌,四川地区多晶硅企业有可能减产,有机硅、铝合金步入淡季。多晶硅价格维稳,产量预计年底有小幅下降。一是因为前期复产后,库存有所积累,二是因为枯水期四川电价抬升,或有部分产量将向西北地区转移,三是光伏产业多次开会应对价格持续下跌,后期或将有产能控制举措以提振价格。

【库存】库存持续增加和仓单持续减少,据SMM,全国社会库存共计50.2万吨,环比上月增加1.4万吨,仓单不断流出,10月流出近4000手,折2万吨。

【逻辑】2411合约11月1日开始进入滚动交割,仓单开始大量注销,期货价格低位震荡。从基本面来看,11月进入平枯水期,电价上涨,川云南地区工业硅企业开工率将下降,但同时年底四川地区多晶硅也有减产可能,因此供需双减,预计对平衡影响较小。同时,年底工业硅仍有新产能投放,从产量端来看,供应仍将处于高位。从库存角度来看,11月工业硅期货仓单需集中注销,大量仓单将变成现货,进一步增加现货市场供应充裕度。从基本面看,在高供应的情况下,工业硅价格难以大幅上涨。但需关注远期光伏产业恢复预期以及能耗控制对工业硅价格的带动作用。后期可以关注多晶以及工业硅产量变化的情况,新仓单注册情况,以及11月仓单集中注销的影响。

【操作建议】考虑到目前基本面偏弱,但远期市场预计光伏产业链价格上行将对工业硅价格有带动作用,波动率或将增加。若价格继续上涨,可考虑买入看跌期权。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

上周工业硅现货行业库存31.18万吨,较上周增加6.75%;期货库存27.21万吨,较上周有小幅回落。

5日工业硅震荡偏弱,主力2412收于12715元/吨,日内跌幅1.51%,持仓减仓12874手至10.6万手。现货继续上调,百川参考价12032元/吨,较上一交易日上调40元/吨。

11月6日早盘开盘,国内商品期货主力合约多数上涨,化工、有色金属、轻化工、软商品、谷物板块多数飘红,黑色金属、油脂油料、农副产品、煤炭板块多数飘绿,原油系、贵金属板块集体飘红。

4日工业硅震荡偏弱,主力2412收于12915元/吨,日内跌幅1.49%,持仓减仓10497手至11.9万手。现货小幅上调,百川参考价11992元/吨,较上一交易日上调2元/吨。

本文来自第三方投稿,投稿人在金投网发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,不保证该信息的准确性、真实性、完整性、有效性、及时性、原创性等,版权归属于原作者,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。金投网发布此文目的在于促进信息交流,不存在盈利性目的,此文观点与本站立场无关,不承担任何责任。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。侵权及不实信息举报邮箱至:。

文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。本站易记网址:投诉建议邮箱: